Améliorer l'accès à la monnaie

21/10/2014

Quand on se pose des questions existentielles en lien avec la nature et l'origine de notre monnaie de tous les jours, on découvre vite qu'il y a là matière à critiquer le système en place.

Le système de création monétaire en vigueur dans la plupart des pays (notamment toute la zone euro, les États-Unis, le Royaume-Uni, la Japon, etc.) fonctionne avec de la monnaie "privée" dont la création est réservée aux banques commerciales. Il y a bien une banque centrale, mais qui joue un role finalement assez limité.

Je ne vais pas détailler ici le fonctionnement complet du système actuel de création monétaire. Certains le font bien mieux que moi. L'information principale à retenir est que l'écrasante majorité de la monnaie que nous utilisons tous les jours est en fait de la dette qu'une personne (morale ou physique) a contracté auprès d'une banque commerciale. A chaque nouvelle dette, davantage de monnaie existe, à chaque remboursement de dette, de l'argent est détruit (et donc vouloir à tout prix "rembourser" la dette ne fait que détruire de la monnaie et bloquer l'économie). Et les intérets demandés par les banques s'accumulent, demandant toujours plus d'argent et donc une croissance exponentielle.

Le fait que les banques commerciales sont seules responsables de la majeure partie de la masse monétaire en circulation (les taux directeurs de la banque centrale n'ont qu'un effet limité) me parait l'élément le plus critiquable.

Ceci parce que nous ne sommes pas tous égaux face à l'octroi de crédit. Soit en tant que particulier, soit en tant qu'entreprise. C'est in fine les banques qui décident de quels sont les critères d'octroi des crédits : les critères de solvabilité des personnes physiques et morales mais également les secteurs, les projets dans lesquelles les crédits sont acceptables ou rentables. Et il y a là un énorme biais ! C'est très certainement un des facteurs majeurs de la formation des bulles qu'on observe dans de nombreuses économies, en particulier la bulle immobilière.

Si on ne considère que cette bulle immobilière, cela veut dire que de la monnaie est créée de préférence "autour" de ce secteur. Lorsqu'un acheteur acquiert un bien immobilier à crédit, de l'argent nouveau est créé par sa banque et va sur le compte du vendeur. Celui-ci pourra soit acheter un autre bien, soit thésauriser, soit faire des travaux. S'il fait des travaux, c'est à tout le secteur du BTP que cet argent nouvellement créé va profiter. A chaque "intermédiaire", le nouvel argent est bien sûr moins profitable. Il y a donc dans ce cas bien un "centre" de la création monétaire (l'acheteur à crédit) et une distance par rapport à ce centre. Celui qui travaille loin de ce centre (i.e. qui n'est pas propriétaire ou qui a une activité sans aucun rapport avec l'immobilier) profitera beaucoup moins de ce nouvel argent.

Bien sûr, toute l'économie ne tourne pas autour de l'immobilier. Mais il existe bien des "centres" de création monétaire. Il peut aussi s'agir d'emprunts faits par l'état (projets publics en tout genre) ou par des fonds privés (startup, etc.). L'argent y coule à flot et plus on s'en éloigne, plus l'argent manque. Or ce n'est pas parce que les unités monétaires manquent qu'un besoin d'échanges n'existe pas !

Les activités ou personnes qui ne sont pas intéressantes pour les créateurs de monnaie sont défavorisées. Et c'est d'ailleurs cette différence qui crée le fameux phénomène d'inflation : une augmentation générale et durable des prix. Les centres de création monétaires étant généralement autour des propriétaires en tout genre, ils ont le loisir d'augmenter les prix alors que les gens à la périphérie de la création monétaire voient généralement leurs revenus évoluer moins vite.

Nombreux sont ceux qui s'interrogent sur une réforme possible du système monétaire. La voie politique voudrait qu'on arrive à imposer un autre fonctionnement (100% banking par exemple) par les urnes.

Je le souhaiterais effectivement, mais j'avoue être de plus en plus sceptique quant à cette voie : le système en place favorise un trop grand nombre de personnes pour que le changement soit accepté dans la paix.

Une autre voie qui me parle plus (mais c'est très certainement dû à ma qualité de geek) est de proposer un moyen technique qui permette à tout un chacun d'utiliser son propre système monétaire s'il le souhaite. Si le système est bien conçu, il s'imposera de lui-même. L'aspect politique ne sera là que pour avaliser, réguler son fonctionnement dans le détail a posteriori.

Bitcoin

Commençons par le premier et plus emblématique projet de monnaie électronique actuel.

Le système bitcoin est un logiciel libre, créé en 2009. Il s'agit d'un logiciel de pair-à-pair ayant comme particularité de permettre le partage entre les utilisateurs du réseau, d'un journal commun. Ce journal contient des transactions d'unités monétaires, ordonnées dans le temps.

Les transactions sont des transferts de propriété sur des unités monétaires. Ces transferts sont effectuées via un mécanisme de signature électronique à base de clés asymétriques.

L'élément clé du système est son aspect décentralisé : en effet, les concepteurs de Bitcoin ont réussi à faire qu'il n'y ait pas de banquier central qui tiendrait les comptes. Le journal est distribué (recopié) entres les membres du réseau (ceux qui le souhaitent, potentiellement tous). Un mécanisme très particulier de preuve de travail permet à ce journal d'être rempli par pages de transactions (appelés block) sans que quiconque n'ait à se faire particulièrement confiance.

Ceci, puisqu'il est associé à la création des unités monétaires de bitcoin : quiconque résoud une preuve de travail pour chaque bloc de transactions - en moyenne, toutes les 10 minutes - a le droit de s'attribuer une certain nombre d'unités monétaires. L'incitation financière à créer des blocs (le mining) a entraîné une compétition mondiale et lui a permis de passer de l'ombre de la cave de quelques nerds à la lumière des projecteurs pour la phénoménale flambée de son cours (et de la quantité d'énergie dépensée).

Le nombre d'unités par bloc décroît avec le temps de sorte que la masse monétaire globale sera au maximum de ~21 millions.

Il s'agit donc d'un système monétaire qui est construit pour avoir une masse monétaire fixe. Les monnaies des comptabilités nationales comme l'euro sont quant à elles construites pour voir leur masse évoluer au fur et à mesure des besoins de l'économie, ou plutôt en fonction des créations et remboursements de crédits, ce qui fait une différence certaine.

Bitcoin change les règles du jeu de la monnaie créée par les banques, puisque les créateurs d'unités monétaires sont ceux qui assurent le bon fonctionnement du système. La création monétaire n'est plus corrélée à l'intérêt réel ou supposé que pourrait trouver un banquier à une personne ou un projet. Mais est-ce vraiment mieux ?

Le système est fait de telle sorte que les premiers arrivants, les utilisateurs de la première heure, ont pu accumuler d'énormes quantités de bitcoin très facilement, alors que les nouveaux arrivants peinent à en avoir quelques uns, puisque la difficulté de minage augmente avec la compétition. Ceci est renforcé par le fait que la masse monétaire est fixée à un maximum.

En plus d'avoir des caractéristiques économiques très particulières, à savoir que les prix peuvent beaucoup fluctuer sans que l'offre et la demande eux ne bougent, le système de distribution est parfaitement inégalitaire (en plus de nécessiter une dépense monstrueuse d'énergie juste pour exister dans ses premières années). En effet, il y a toujours des centres de création monétaire : les mineurs.

Théorie relative de la monnaie

Se pourrait-il qu'on voit les choses autrement ? Peut-on faire que la création monétaire ne favorise pas plus les uns que les autres ?

C'est l'ambition affichée par la Théorie Relative de la Monnaie (TRM).

L'idée est d'envisager un système où la monnaie est créée pour tous à part égale de la masse globale. Mais si chacun reçoit la même part, il ne faut pas qu'une génération ait été favorisée par rapport à une autre. Ainsi de tout temps, tous les membres de la communauté monétaire auront reçu le même montant, en moyenne, sur toute la durée de leur participation à la communauté (et donc au maximum, pendant toute leur vie). Libres à eux d'effectuer ensuite tous les échanges économiques qu'ils désirent sur cette base.

Il s'agit donc d'un revenu de base, ou dividende universel, "financé" entièrement par la création monétaire.

Y-a t-il inflation ? Oui et non. Il n'y a pas inflation au sens où on l'entend généralement. Puisque tout le monde reçoit le même dividende à intervalle régulier, l'augmentation de la masse monétaire n'a pas de centre particulier et ne néglige personne en particulier.

On pourrait craindre malgré tout une difficulté pour avoir des prix stables. En effet, avec ce système, la masse monétaire continue d'enfler quelque soit l'évolution de l'économie. Si celle-ci croît à une vitesse proche de la croissance économique, les prix sont relativement stables. Mais les impacts d'une telle inflation lorsque l'économie stagne ou décroît pourraient etre dévastateurs. On peut s'en sortir en n'exprimant les prix que de manière relative au dividende universel, plutot qu'en valeur absolue.

Et quand on exprime toute la monnaie sous cette forme relative, on s'aperçoit que dans le temps, toute accumulation de monnaie représente un pouvoir d'achat qui tend vers une même valeur (qu'on doit pouvoir déterminer avec les paramètres de mise en place de la communauté monétaire) : ceux qui accumulent le plus de monnaie sont fortement taxés et ceux qui en ont moins sont aidés.

Techniquement, les choses sont encore en développement, deux projets logiciels existent : OpenUDC et uCoin. Ce dernier a eu un développement très rapide ces derniers temps et semble très prometteur.

Mais je reste relativement sceptique, notamment sur le fait que, puisque le dividende universel est versé à chacun des membres d'une communauté, il faut déterminer qui fait partie de la communauté. Et que cette information soit fiable. En particulier, si on souhaite que le système soit utilisable par le plus grand nombre, il faut d'emblée imaginer une taille de communauté importante (la taille d'une grande ville, d'un pays) et si on souhaite sortir d'un système trop centralisé, il faut s'assurer que tricher (par exemple toucher plusieurs fois le dividende) n'est pas trop facile. Et même si les idées sont nombreuses, je n'ai pas encore vu de solution technique satisfaisante à ce problème.

On peut néanmoins déjà tester le concept : Monnaie M mime un site de petites annonces bien connu, mais où on n'échange qu'en unités de monnaie d'un dividende universel. Il suffit pour ça de s'inscrire sur le site au préalable et de recevoir tous les mois son dividende. J'ai déjà fait des achats et ventes avec ce site (équivalent à quelques dizaines d'euros). C'est très intéressant, mais ça ne peut que rester une expérimentation : il n'y a qu'une seule personne qui est responsable de la tenue des comptes de chacun, c'est beaucoup trop centralisé.

Ripple

Dans les paragraphes précédents, on se posait le problème de la répartition de la masse monétaire entre les individus d'une communauté donnée.

Pour le système en place, la création est décidée par un petit nombre, qui in fine défendent leurs propres intérêts économiques en choisissant qui a le droit ou non à la monnaie. Et qui en plus demande des intérêts, entraînant une course folle à la croissance et des cycles de bulles et de crises (et ces fluctuations permettent à la finance de fleurire - difficile de spéculer sur un marché trop stagnant).

Pour Bitcoin, la masse monétaire doit être fixe et doit être ouverte à tous selon les termes d'une compétition mondiale. Les règles ont changé, mais il y a toujours des centres de création monétaire, eux aussi arbitraires.

Pour la TRM, il ne peut y avoir de centre, mais la solution de répartition nécessite la mise en place d'un système qui me semble difficile à mettre en oeuvre (et à appréhender)

Et si on voyait la monnaie un peu différemment ? S'il n'y avait pas besoin de répartir un certain montant, une certaine masse ?

Lors d'un échange de bien ou de service entre deux personnes, la transaction consiste pour l'un à donner un bien ou un service en échange de quelque chose d'autre, dont les deux participants se seront mis d'accord sur sa valeur. Cette valeur est tout à fait arbitraire et relative. Dans un hypothétique mode d'échange par troc, on échange un bien contre un bien de même valeur. Mais cela suppose que les deux participants ont des besoins parfaitement complémentaires et ce au même moment.

Ce n'est dans la pratique que très rarement le cas et un échange économique s'effectue donc entre un bien et une convention sociale qui a une certaine valeur. Dans le cas d'une monnaie "traditionnelle" comme l'euro ou le dollar, il s'agit d'une certaine quantité de cette monnaie, dont la valeur est reconnue par un très grand nombre. La monnaie est donc un substitut et permet d'échanger un bien contre potentiellement n'importe quel autre bien produit par la communauté qui accepte cette même monnaie.

On explique souvent que, puisque le troc ne peut exister dans une économie réelle, les échanges économiques nécessitent une monnaie et que c'est d'ailleurs la justification essentielle de son existence : un certain nombre de jetons d'un matériau plus ou moins rare, représentant une certaine quantité seraient acquis par une communauté et distribué d'une certaine manière, par un élément central dans la plupart des modèles (banque, état, chef de la tribu) ou via un mécanisme décentralisé plus récent dans le cas de bitcoin.

Dans cette vision des choses, la monnaie ne pourait être qu'une représentation de la rareté.

Envisageons une autre façon de faire. Plutôt que d'utiliser un jeton, partie d'une certaine quantité "centrale", l'échange peut avoir lieu contre une promesse.

Par exemple, si A produit des chaussures et B du pain, le troc ne pourrait se faire que si A désire du pain et B désire des chaussures, au même moment, et dans des quantités qu'ils auront jugés tous les deux acceptables. Difficile. Encore plus difficile si un troisième individu C qui loue des clés à molette veut acheter du pain.

On peut commencer à relâcher les contraintes d'un tel problème en introduisant un décalage temporel : les individus peuvent échanger des "bons" pour un futur bien.

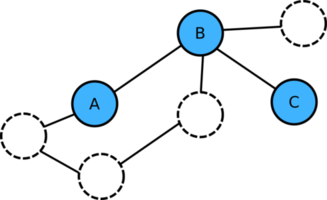

L'échange pourrait alors se passer de cette façon : A doit une paire de chaussures à B qui doit du pain à C; C fournit en échange sa clé à A. A et C n'ont pas besoin de se faire particulièrement confiance. En revanche, ils reposent tous les deux sur une confiance commune envers B.

L'élément essentiel est donc ici que A et C ont une connaissance commune en qui ils placent leur confiance : B. À trois intervenants, cela reste envisageable, mais cette information n'est pas facile à connaître a priori. Quand deux personnes se rencontrent pour un potentiel échange économique, difficile de faire la liste des connaissances (à qui on peut faire crédit) communes !

C'est ici qu'intervient la technique. On peut imaginer que ces informations de "connexion" entre différents individus fassent partie d'un réseau informatique, dans l'idée d'un réseau social, où au lieu de créer des relations d'amitié virtuelle entre individus, il serait possible de créer des relations de crédit. A et B créeraient une relation de crédit réciproque. Idem pour B et C de leurs côtés. Le système connaissant les liens globaux de crédit qui unissent ses utilisateurs pourraient très rapidement trouver pour deux individus donnés s'ils ont une connaissance commune.

Il n'y a d'ailleurs aucune raison de s'arrêter à un seul maillon de chaîne : le réseau pourrait trouver n'importe quel suite d'intermédiaires entre deux individus quelconques. Entre deux individus, deux grandeurs pourraient exister : le nombre d'unités monétaires empruntables au maximum et le nombre d'unités empruntées. Ainsi une transaction entre deux extrémités d'une chaîne de crédit consisterait à débiter une extrémité pour créditer l'autre, en faisant "ricocher" les crédits tout au long de la chaîne.

Si A et C ont un lien commun qui est B et qu'ils souhaitent faire une transaction de A vers C de 10 unités, la transaction peut être résolue par les opérations suivantes :

- A doit 10 à B

- B doit 10 à C

- C donne le bien/service à A

Le système est même généralisable à plusieurs monnaies (c'était en fait mon exemple initial avec les quantités de pain contre une quantité de chaussures): A et B peuvent avoir passé un contrat (qui peut prendre n'importe quelle forme : une promesse de remboursement informelle ou un contrat en bonne et dûe forme signé chez un notaire) en crédit en euros et B et C en dollars. Si B accèpte de convertir les deux monnaies, le lien peut être fait. Et il pourrait l'être de manière transparente si le système informatique l'a intégré dans ses algorithmes de parcours de graphe.

Un tel système permettrait donc de lier différentes communautés monétaires. Il est avant tout un système permettant de tenir compte des crédits mutuels existants au sein d'une communauté. Quelles que soient les unités monétaires utilisées par les participants ou la nature des contrats. Ainsi on pourrait imaginer un réseau où les participants s'ouvrent des lignes de crédit en euros, bitcoins ou dividende universel.

Pour une communauté utilisant ce système avec des euros comme unité de compte, on imagine que chacun des participants aurait passé comme contrat avec ses relations de "rembourser" en euros les dettes comptabilisées par le système. Par exemple, deux participants peuvent décider qu'ils font une compensation de leur dûs respectifs toutes les fins de semaine et qu'ils se remboursent en euros "réels", via espèce, chèque ou virements bancaires.

En supposant qu'un tel système perdure, et que le réseau soit petit à petit de plus en plus "maillé", il est tout à fait probable que les compensations soient chaque semaine, proches de zéro, alors que le volume total des échanges a été très important durant la semaine. Ceci parce que chaque participant a tendance à devenir de plus en plus intermédiaire d'autres échanges : les entrées et les sorties ont tendance à s'équilibrer.

Faire une composentation toutes les semaines pour des montants qui sont faibles pourrait faire que les participants décident de ne se "compenser" qu'après une durée plus longue.

Ainsi, tant que la compensation n'a pas été effectuée, des transactions sont menées, des échanges économiques réels ont lieu, mais pourtant aucune monnaie "réelle" n'est engagée. C'est en fait exactement de cette manière que fonctionnent les banques commerciales entres elles. Alors pourquoi pas les individus ?

Et si aucune monnaie réelle n'est engagée, alors ... pourquoi vouloir faire des transactions avec des unités monétaires qui sont des marchandises ? Pourquoi devrait-on d'abord acquérir des unités monétaires avant de pouvoir échanger ?

Par rapport à la TRM, il n'y a pas besoin de se creuser la tête pour savoir qui fait partie ou pas de la communauté : c'est en fait à chacun à son niveau très local de décider à qui il fait confiance ou pas pour honorer ses dettes (attention les gens ou les entreprises qu'on considère pour ça ne sont pas forcément nos meilleurs amis ni des proches). On peut même créer autant d'identités que l'on souhaite : on peut être reconnu différemment dans plusieurs "groupes".

Les différents membres du réseau ont simplement besoin de se mettre ensemble d'accord pour tenir des comptes dans des unités qu'ils partagent. Ces unités peuvent etre les mêmes que les monnaies actuelles, mais rien n'empêche d'utiliser de nouvelles unités. Et elles n'ont pas besoin de faire référence à une quelconque rareté pré-existante (tangible ou virtuelle) et donc à une distribution pré-existante. Les agents économiques ont alors besoin d'unités de mesure et non de parts d'un gâteau ou de jetons quelconques.

Parmi les unités de mesure possibles, on peut penser à l'effort humain : on se fait crédit en minutes de temps de travail "non qualifié". Mais on peut utiliser des unités qui ne représentent rien de particulier mais dont on espère que la valeur se stabilisera à l'usage (des brouzoufss par exemple).

D'un strict point de vue technique, ce système existe déjà, et sous plusieurs formes. La première version était un site web (donc centralisé) pour tester le concept qui est tombé en désuétude. Le concept a été repris récemment par une startup californienne montée par des membres influents de la communauté bitcoin. Il s'agit d'un système décentralisé et open source très inspiré de bitcoin pour la partie technique avec certaines avancées techniques vraiment intéressantes (notamment le fait qu'on se passe du mécanisme de minage de bitcoin).

Ripple est par ailleurs inspiré des systèmes d'échanges locaux qui existent un peu partout depuis longtemps. Le problème du SEL étant qu'on est in fine obligé de faire confiance à tous les membres de la communauté, ce qui limite très fortement leurs tailles.

L'utilisation que je décris de Ripple est pour l'instant très hypothétique. Construire un réseau d'échange de dettes n'est pas aisé. Par ailleurs Ripple Labs a développé cet outil avec un modèle économique, certes original, mais qui oriente assez fortement l'utilisation qu'ils mettent en avant du système. Pour l'heure, il est plutôt orienté plateforme de trading décentralisé. Mais rien n'empêche de l'utiliser pour autre chose.

Un site (très américano-centré pour l'instant), à la manière d'une site d'annonces, permet de poster des offres et demandes de biens et services payables par le système Ripple.

Pour revenir aux questions de masse monétaire, on n'a pas besoin avec un réseau Ripple de connaître la masse monétaire globale (on ne pourait pas d'ailleurs la connaître avec précision). Les fluctuations de la masse monétaire, et donc l'inflation, sont le résultat des décisions de chacun à son niveau, pas des politiques monétaires. Il n'y a pas de raison qu'en moyenne, il y ait inflation ou déflation (peut être très localement donc). Les derniers entrants ne sont pas non plus défavorisés par rapport aux premiers entrants. La "quantité" de monnaie d'un individu quelconque à un instant de temps quelconque est toujours la même : celle que d'autres voudront bien lui créditer.

Il n'y a pas besoin de créer des jetons et de la répartir pour que des échanges monétaires aient lieu. On ne choisit donc plus qui crée les jetons, qui les distribue et selon quelles règles et idéologies.

À plus court terme, on pourrait tout à fait utiliser un tel système pour mitiger les effets de la crise. En effet si le système bancaire ne veut pas ou ne peut pas créer de nouvelles unités directement pour les citoyens de la zone Euro, les citoyens peuvent s'en créer par l'échange de crédits en euros, à la manière d'un Quantitative Easing for the People.

Mais c'est vraiment important tout ça ?

Donc pour résumer, si on veut "sortir" en douceur du système monétaire actuel sans attendre désespérement que les politiques fassent quelque chose, on le peut déjà en expérimentant ces concepts.

Bon, mais ça résoud quel problème au final tout ça ?

Tous les partisans des différents projets dont j'ai parlé sont généralement très enthousiastes et n'hésitent pas à dire que ça peut changer radicalement le monde. En fait, chaque projet de monnaie est livré avec une idéologie économique qui lui est propre. Elle n'est pas toujours très simple à comprendre, puisqu'elle est relativement différente de l'existant, et qu'elle est aussi liée aux possibilités techniques actuelles. A chacun donc de se faire son opinion. On aura compris qu'en ce qui me concerne je fonde pas mal d'espoir sur un système d'échange de dettes à la Ripple.

Mais derrière cette histoire de répartition de la monnaie au sein d'une communauté, il y a d'autres problèmes qui restent entier : par exemple le fait de pouvoir naître rentier, parce que papa était un chanteur populaire qui vendait plein de disques, ou un riche industriel ou un riche propriétaire me paraît parfaitement injuste. Les mécanismes de création monétaire ont une influence certes, sur cette accumulation de richesse, dans un sens ou dans l'autre. Les idées de systèmes monétaires présentées ici permettent très certainement de redonner une forte dynamique économique à l'ensemble de la communauté : ce sont les individus qui décident quoi faire avec la monnaie, pas les banques ou les gouvernements ! Mais ça ne résoudra sans doute pas (?) les problèmes de trop forte concentration des richesses.

Pour ça, il faudra nécessairement prendre en compte dans les réflexions sur la monnaie toutes les règles annexes de la communauté, notamment celles de la (re)distribution des ressources (les règles de propriété, les impôts, etc.). Puisque même si une monnaie électronique est par essence apatride, ce n'est pas le cas de ses utilisateurs qui ont à respecter les règles existantes de leur pays de rattachement.

Pour finir ma pub sur Ripple, je vous invite à essayer le système avec moi. D'ailleurs, voici mon adresse sur le système de Ripple Labs : rEeNYdoVYhq1GFtYf4QmUHmZ5XQmeqUdjw. Vous pouvez aussi me trouver sur villages.cc ou entrer sur le réseau en passant par Monnaie M. Alors plus d'excuses !